創業ストーリー

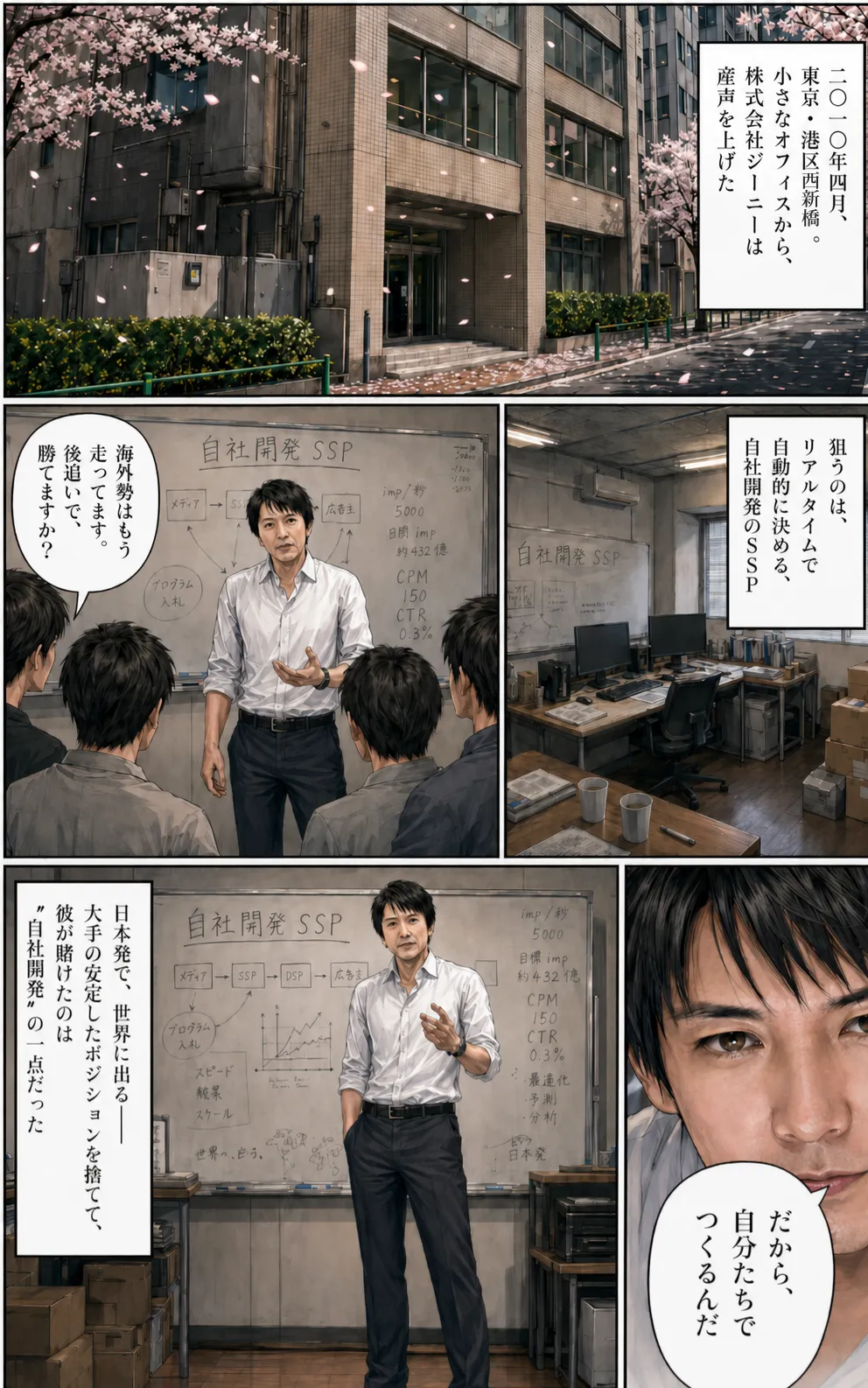

2010年

工藤智昭が株式会社ジーニーを創業

ソフトバンクグループでの広告事業経験を活かし、「日本発のグローバルテック企業を作りたい」という志で東京・新宿にて創業。SSP(広告配信プラットフォーム)の開発に着手。

2014年

GenieeSSPが国内主要メディアに採用

独自開発のSSPが大手Webメディアやアプリに相次いで採用され、アドテク企業としての地位を確立。ソフトバンクグループとの資本関係も活かしながら急成長。

2017年

東証マザーズに上場

2017年11月に東証マザーズ(現グロース市場)に上場を果たす。アドテク企業として高い技術力と成長性が評価され、成長資金を確保。

2019年

マーケティングSaaS事業に本格参入

営業支援SaaS「GENIEE SFA/CRM」、マーケティングオートメーション「GENIEE MA」を相次いでリリース。広告だけでなく企業の営業・マーケティング業務全体を支援する体制を構築。

2022年

ZELTO社買収で海外展開を本格化

インドのアドテク企業ZELTO社を買収し、インド・米国市場でのSSP/DSP事業を開始。約60億円を投じた大型M&Aで「日本発グローバル」の実現に向けた大きな一歩を踏み出す。

2024年

ソーシャルワイヤー子会社化でPR領域に進出

デジタルPR企業ソーシャルワイヤー(3929)を子会社化。「@Press」「Find Model」などのPRサービスを取り込み、広告×SaaS×PRのマーケティング総合プラットフォームへ進化。

2025年〜

売上100億円突破、非連続成長の加速

2025/03期に売上収益113億円を突破。FCEとの資本業務提携やAI活用で、中小企業のDX支援領域にも事業を拡大。プライム市場への上場を視野に入れた成長ステージへ。